Membuat atau melaksanakan siklus akuntansi perusahaan memang bukan pekerjaan yang mudah. Dibutuhkan ketelitian tinggi untuk mendapatkan laporan keuangan yang akurat. Salah satu tahapan yang membutuhkan hal ini adalah memindahkan semua data akun pada jurnal umum dalam buku besar akuntansi. Kegiatan yang sering disebut sebagai posting buku besar ini memerlukan persiapan komponen yang bisa dilakukan untuk mempermudah prosesnya. Lalu, mengapa data pada jurnal umum dan jurnal khusus perlu dipindah ke buku besar? Bagaimana contoh pemindahan dan pengelompokan akun ini? Mari mengenal buku besar akuntansi, fungsi, dan contohnya.

Baca Juga: Simak 11 Tahapan Siklus Akuntansi Perusahaan Dagang di Sini!

Buku Besar Akuntansi

Dalam siklus akuntansi, buku besar adalah alat atau tempat untuk mencatat perubahan suatu akun dalam jurnal akibat transaksi keuangan. Semua perubahan ini nantinya akan dikelompokkan dan dirangkum dalam satu kolom untuk melihat saldo akhirnya. Beberapa jenis akun yang umum berubah dalam buku besar adalah aktiva (aset), liabilitas (utang), dan ekuitas (modal). Saldo akhir inilah yang akan diolah kembali menjadi beberapa laporan keuangan, seperti neraca dan laba rugi.

Buku besar sendiri bisa mencakup semua jenis akun dan biasa disebut sebagai buku besar umum. Namun bisa juga dibagi lagi ke dalam buku besar pembantu untuk menyatukan beberapa akun yang memiliki penghitungan khusus, seperti buku besar pembantu utang dan buku besar pembantu persediaan barang dagang. Penentuan penggunaan jenis buku besar ini sangat tergantung pada karakteristik transaksi yang sering dilakukan perusahaan.

Fungsi Posting ke Buku Besar

1. Mengumpulkan data transaksi

Dalam jurnal umum, setiap akun menjadi kode untuk setiap data transaksi yang penyusunannya berdasarkan waktu pelaksanaan. Buku besar menjadi tempat untuk mengumpulkan dan mengelompokkan data transaksi tersebut sesuai dengan periode akuntansi yang sedang berjalan.

2. Media validasi transaksi beserta buktinya

Berkaitan dengan fungsi sebelumnya, buku besar juga akan menjadi media untuk melakukan validasi transaksi dan bukti yang menyertainya. Sehingga buku besar juga sering menjadi sumber informasi terkait validasi data yang terkumpul.

3. Memudahkan penghitungan penyesuaian akun

Beberapa akun yang membutuhkan catatan penyesuaian juga akan dilakukan dalam buku besar. Nantinya data ini akan memudahkan pembuatan jurnal penyesuaian berdasarkan data yang akurat.

4. Memudahkan penyusunan laporan keuangan

Semua fungsi buku besar di atas akan bermuara pada mudahnya penyusunan laporan keuangan. Dari buku besar, pembuatan neraca saldo dan tahapan berikutnya akan lebih mudah dihitung. Selain itu, akuntan juga akan lebih mudah dalam memastikan kolom debit dan kredit dalam keadaan seimbang.

Komponen yang Akan Muncul

Dalam membuat buku besar, pastikan Anda memiliki beberapa komponennya di bawah ini. Dengan memahami komponennya, Anda juga akan memahami alur pembuatannya.

1. Format Buku Besar

Sebelum memindahkan atau memposting jurnal umum ke buku besar, pastikan Anda sudah menyiapkan tabel dengan format yang tepat. Biasanya akun kas akan memiliki jumlah baris paling banyak, disusul akun persediaan, akun piutang, akun utang, dan seterusnya. Untuk kolomnya sendiri, buku besar terdiri dari kolom tanggal, keterangan, referensi, debit, kredit, dan saldo.

2. Jurnal Umum dan Khusus

Untuk memindahkan jurnal umum ke buku besar, kelompokkan setiap akun dalam satu tabel buku besar yang sama. Pastikan Anda memindahkan data yang ada tanpa kesalahan agar penghitungan berikutnya akurat. Hal ini juga diterapkan untuk jurnal khusus, seperti jurnal penerimaan kas, jurnal penjualan, dan sebagainya.

3. Saldo Awal

Jangan lupa juga untuk menyertakan baris saldo awal sebelum memindahkan akun dari jurnal umum. Saldo awal ini dapat diambil dari laporan neraca akhir tahun. Nantinya saldo awal akan bertambah atau berkurang tergantung pada transaksi yang dimasukkan.

4. Nomor Referensi

Kolom nomor referensi ini mengacu pada halaman dokumen yang menjadi sumber pencatatan. Sehingga bila kapanpun dibutuhkan pengecekan berulang, Anda dapat melihat kolom referensi untuk memastikannya.

5. Saldo Akhir

Berkaitan erat dengan saldo awal, saldo akhir ini merupakan hasil akhir dari penjumlahan dan pengurangan yang terjadi dalam setiap buku besar. Nominal dalam saldo akhir nantinya akan digunakan dalam lembar neraca saldo.

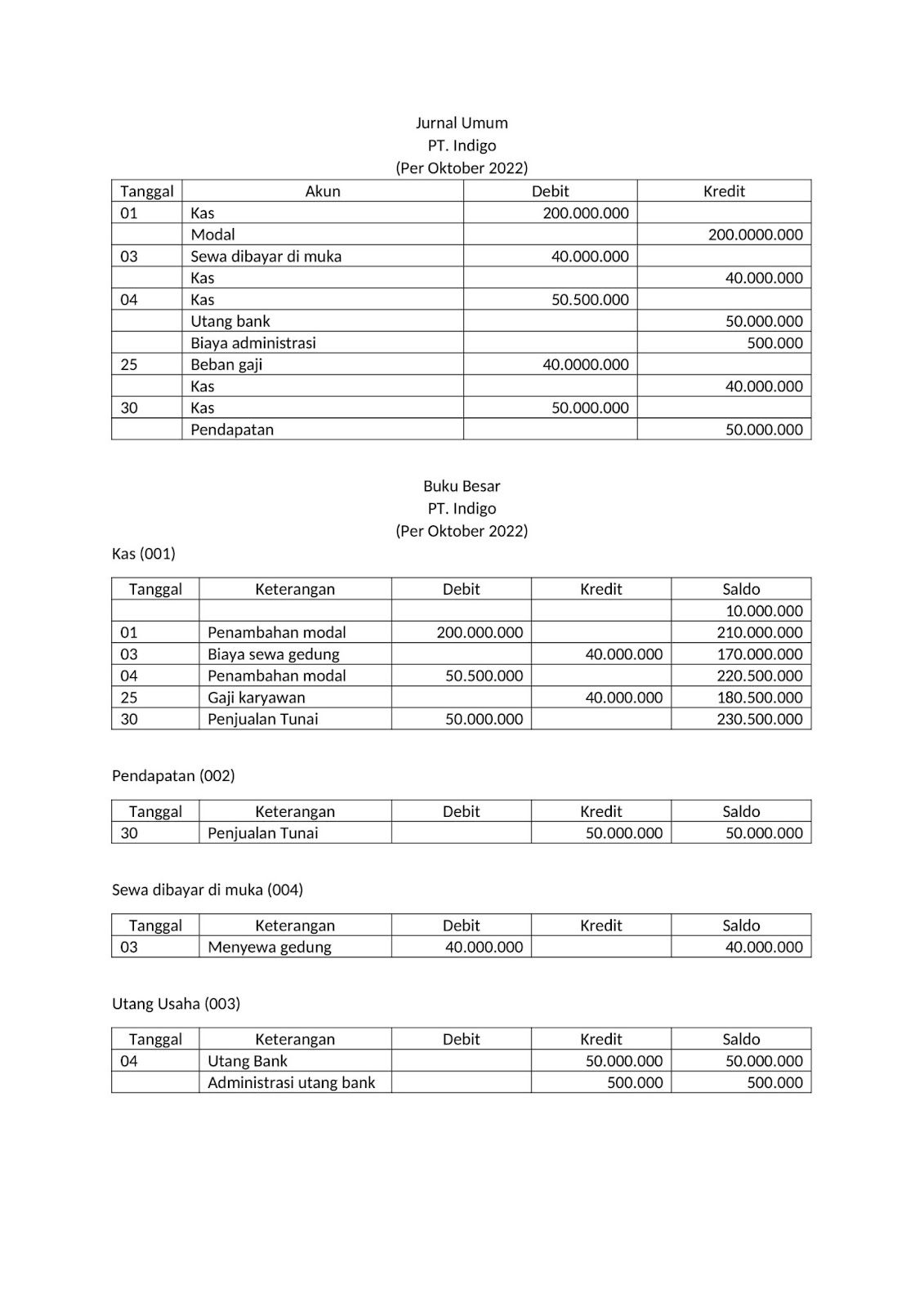

Contoh Penerapannya

Agar Anda semakin paham cara kerja buku besar akuntansi, perhatikan contoh ilustrasi dari perusahaan dagang berikut ini. PT. Indigo merupakan perusahaan dengan produk berupa perlengkapan melukis. Mulai dari cat warna berbagai jenis, kanvas, kertas, hingga kuas dengan berbagai ukuran. Perhatikan jurnal umum dan buku besarnya.

Baca Juga: 5 Manfaat Utama Sistem Informasi Akuntansi, Jadi Alasan Utama Penggunaannya dalam Bisnis!

Sebagai salah satu tahapan yang tidak boleh dilewatkan dalam penyusunan laporan keuangan, posting ke buku besar akuntansi juga mendatangkan kemudahan lain. Bagaimanapun juga penyusunan laporan keuangan perusahaan yang terstruktur akan menunjukkan data yang lebih akurat. Untuk mendapatkan proses siklus akuntansi yang lebih efektif dan efisien, R1 melalui fitur Accounting Management siap menyediakannya untuk perusahaan Anda. Lebih dari itu, Anda dapat mengurangi adanya human error dalam setiap tahapnya sekaligus mempercepat penyusunan berbagai macam laporan keuangan. Ketahui lebih banyak tentang R1 dan fitur pengelolaan bisnis lainnya di sini.